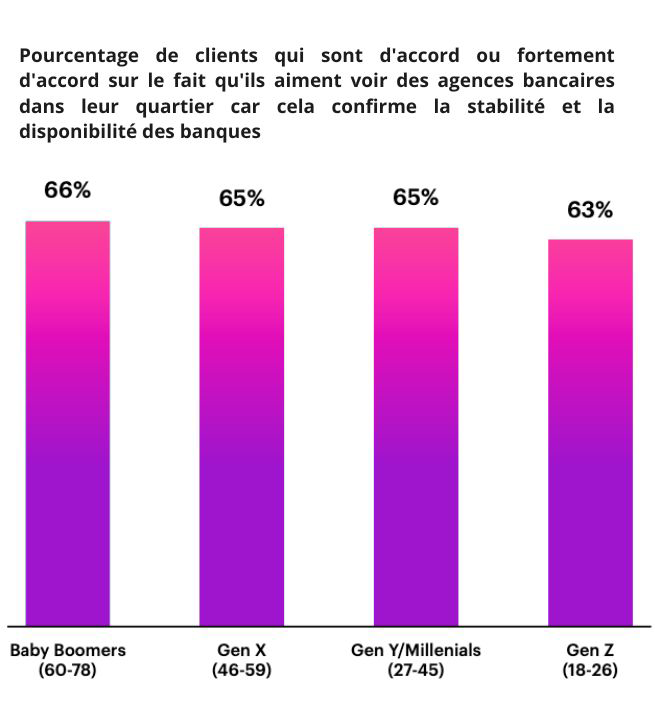

Le monde bancaire vit une transformation sans précédent. Vous l’avez certainement constaté autour de vous, dans vos discussions entre amis ou en famille : l’agence bancaire du coin de la rue n’a plus la cote. Cette désertion massive de la banque traditionnelle au profit de nouveaux acteurs n’est pas un phénomène anodin. Des millions d’utilisateurs ont franchi le pas, attirés par une promesse de simplicité, d’économie et d’efficacité. Mais quelle est cette alternative qui séduit tant ? La raison de ce succès pourrait bien changer votre manière de gérer vos finances.

Les raisons profondes de la migration massive des utilisateurs

L’exode des clients des établissements traditionnels vers la banque en ligne n’est pas le fruit du hasard. Il s’agit d’une réponse directe à un décalage croissant entre les attentes des consommateurs modernes et l’offre des banques historiques. Les utilisateurs recherchent désormais de l’autonomie, de la transparence et surtout, une expérience client fluide, loin des contraintes administratives et des horaires rigides. Cette quête d’une nouvelle relation bancaire est le moteur principal de ce changement.

La fin des frais bancaires exorbitants : une véritable bouffée d’air

L’un des principaux griefs envers la banque traditionnelle concerne la multitude de frais, souvent perçus comme opaques et injustifiés. Frais de tenue de compte, commissions d’intervention, coûts des cartes bancaires… l’addition peut vite devenir salée. La banque en ligne a bouleversé ce modèle en proposant des services essentiels gratuits ou à des tarifs très compétitifs. Cette politique de frais bancaires réduits permet aux utilisateurs de réaliser des économies substantielles chaque année, un argument de poids en période d’inflation. Cette nouvelle approche tarifaire est si efficace que même certains acteurs historiques proposent même des offres attractives pour rester dans la course.

Une expérience utilisateur pensée pour le quotidien

Pourquoi se déplacer en agence pendant des heures d’ouverture limitées quand on peut tout faire depuis son smartphone ? La facilité d’accès est au cœur de la proposition de valeur des banques en ligne. L’ouverture de compte, qui prenait autrefois plusieurs jours et de multiples rendez-vous, se fait désormais en quelques minutes. Souvent, l’ouverture d’un compte se fait souvent sans apport initial, levant une barrière importante pour de nombreux clients. Les services numériques permettent de consulter son solde en temps réel, d’effectuer des virements instantanés, de bloquer sa carte en un clic et de gérer son budget de manière intuitive. C’est toute la puissance de la banque à portée de main, 24h/24 et 7j/7.

Comment l’innovation bancaire redessine le paysage financier

Plus qu’une simple alternative, la banque en ligne est un véritable laboratoire d’innovation bancaire. En plaçant la technologie au centre de leur stratégie, ces nouveaux acteurs ont non seulement amélioré les services existants mais en ont également créé de nouveaux, parfaitement adaptés aux usages actuels. Ils ont compris que la fidélité des utilisateurs se gagnait par une amélioration constante de l’expérience et par l’ajout de fonctionnalités utiles.

Des services numériques qui vont au-delà de la gestion de compte

Les meilleures banques en ligne ne se contentent pas de fournir un compte et une carte. Elles offrent un écosystème complet de services financiers. Dans ce domaine, on retrouve des banques comme Revolut qui s’adaptent à votre vie avec des outils de budgétisation, des cagnottes partagées, des cartes virtuelles pour sécuriser les achats en ligne ou encore des solutions de change à des taux très avantageux. Dans ce paysage concurrentiel, Revolut se place comme un concurrent sérieux face aux leaders du marché. Cette course à l’innovation pousse l’ensemble du secteur à se réinventer, comme le montre la manière dont même les grandes enseignes comme LCL développent des stratégies offensives.

Voici quelques fonctionnalités innovantes qui séduisent les utilisateurs :

- Gestion de budget en temps réel avec catégorisation automatique des dépenses.

- Création de cartes virtuelles à usage unique pour des paiements en ligne 100% sécurisés.

- Virements internationaux rapides et à frais réduits.

- Offres de cashback directement créditées sur le compte.

- Possibilité d’investir dans des actions ou des cryptomonnaies depuis l’application.

La sécurité : une préoccupation centrale et maîtrisée

La question de la sécurité est légitime, mais les craintes sont aujourd’hui largement infondées. Les banques en ligne sont soumises aux mêmes réglementations strictes que les banques traditionnelles. Elles utilisent des technologies de pointe pour protéger les données et les fonds de leurs clients : authentification à deux facteurs, reconnaissance biométrique, cryptage des données et surveillance des transactions en temps réel. De plus, les dépôts sont garantis par le Fonds de Garantie des Dépôts et de Résolution (FGDR) à hauteur de 100 000 € par client et par établissement, exactement comme dans une banque physique.

| Critère de comparaison | Banque traditionnelle | Banque en ligne |

|---|---|---|

| Frais de gestion | Généralement payants | Souvent gratuits |

| Accessibilité | Limitée aux horaires d’agence | 24h/24 et 7j/7 via application |

| Rapidité d’ouverture | Plusieurs jours, en agence | Quelques minutes, en ligne |

| Transparence | Peut être complexe | Claire et accessible |

| Innovation | Plus lente | Au cœur du modèle |

Est-ce compliqué de changer de banque pour une banque en ligne ?

Non, pas du tout. Grâce au service d’aide à la mobilité bancaire, votre nouvelle banque en ligne peut s’occuper gratuitement de toutes les démarches, y compris le transfert de vos virements et prélèvements automatiques.

Les banques en ligne sont-elles vraiment moins chères ?

Oui, dans la grande majorité des cas. Leurs coûts de structure étant beaucoup plus faibles (pas d’agences physiques), elles peuvent proposer des cartes bancaires gratuites, aucun frais de tenue de compte et des frais sur les opérations courantes très réduits, voire nuls.

Mon argent est-il aussi bien protégé dans une banque en ligne ?

Absolument. Les banques en ligne agréées en France bénéficient de la même garantie des dépôts que les banques traditionnelles, via le FGDR. Vos fonds sont donc protégés jusqu’à 100 000 €. La sécurité des transactions est également assurée par des technologies de pointe.

Puis-je avoir un crédit immobilier ou un prêt à la consommation ?

Oui, la plupart des banques en ligne proposent une gamme complète de produits financiers, incluant le crédit immobilier, le prêt personnel, des produits d’épargne (Livret A, LDDS) et même des solutions d’investissement comme l’assurance-vie ou le PEA.